开云体育(中国)官方网站1973年2月史密森协定以失败告终-开云(中国)kaiyun体育网址登录入口

(开首:野村东方外洋证券)开云体育(中国)官方网站

]article_adlist-->

]article_adlist-->

]article_adlist-->

]article_adlist-->核心重点

九十年代日元汇率影响身分出现了变化:20世纪70年代至90年代,外舶来品币互助对汇率有关键影响,举例“广场契约”、“圣诞契约”等。2000年代以后,日本国表里货币计谋以及人人金融周期逐步成为影响日元汇率趋势变化的关键身分。

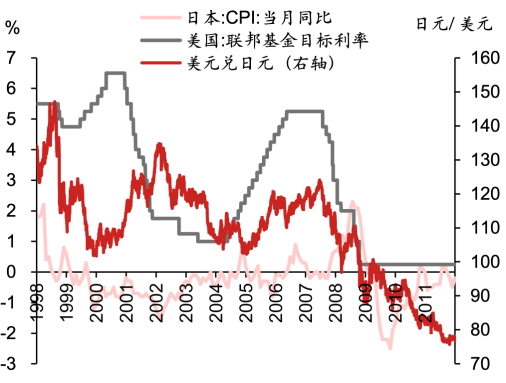

2012年当年,因为日本央行最初插足零利率计谋,在日本通缩和世俗账户盈余的配景下,日元汇率趋于增值。2013年后,由于进一步实施了十分宽松的货币计谋,日元汇率执续贬值。2022年以来的日元贬值,一定程度上匡助了日本央行完结其通胀盘算。

本年以来,日元汇率大幅波动的关键原因是好意思日货币计谋预期的各别,很是是好意思国经济数据推动的好意思联储降息预期的变化是导致3月和7月日本央行加息后日元汇率阐扬迥然不同的关键原因。市集此前惦记日本央行加息可能会如同2008年一样,推动套断往复回转,日元增值而对金融市集产生冲击。但从套断往复的角度来看,一来边界较2008年当年大幅下降,二来息差的下降以及波动率的上涨并不会如2008年那样剧烈。从日本机构投资资金回流的角度看,由于策略不同,难以变成大边界的资金回流推动日元增值。

面前与2016年的三点不同:1)好意思联储计谋周期不同,2016年为加息周期,面前为降息周期;2)2016年日元汇率买盘仓位其时高于目下,且特朗普赢得选举已不再是超预期事件;3)日本央行对日元贬值而非日元增值存严慎格调。2016年1月日银实行负利率,9月实行YCC计谋,面前日银正缓缓加息,处于货币计谋每每化周期。

日元汇率历史走势及关键事件概览

20世纪70年代至90年代,外舶来品币互助对汇率有关键影响,举例“广场契约”、“圣诞契约”等。

2000年代以后,日本国表里货币计谋以及人人金融周期逐步成为影响日元汇率趋势变化的关键身分。

▲图表1:日元汇率变动历史概览及紧要事件

良友开首:Wind,野村东方外洋证券

布雷顿丛林体系下的固定汇率制

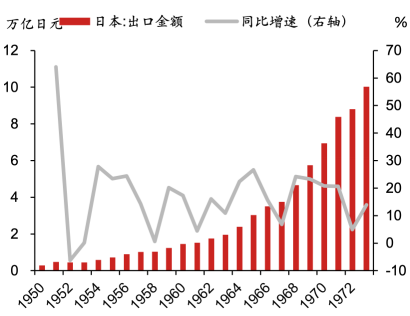

1949年4月,说念奇方针将好意思元兑日元汇率设定为单一汇率(固定汇率制),具体为1好意思元兑360日元,其实意味着日元汇率水平的低估,使得日本产业在外洋市集上获取更强的竞争力。

1971年8月尼克松住手好意思元和黄金的兑换,12月史密森协定的条件,日元对好意思元增值至308日元/好意思元傍边的水平,浮动区间由蓝本的±1%扩大至±2.25%。

1973年2月史密森协定以失败告终,日元汇率再次升至265日元/好意思元傍边的水平。但日本央行连接以 “龌龊浮动”的花样实施打扰,保管日元汇率基本不变,直到1973年10月第一次石油危急的爆发。

▲图表2:日本高速增永恒出口阐扬强盛

良友开首:Wind,野村东方外洋证券

▲图表3:尼克松冲击后,日元固定汇率制逐步崩溃

良友开首:Wind,野村东方外洋证券

清楚增万古期:受交易差额和计渔利差影响

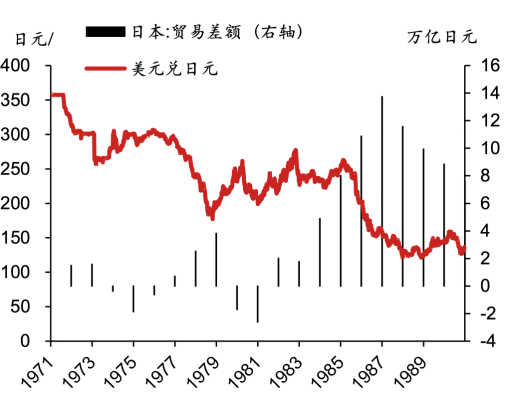

由于第一次石油危急,日本交易差额1973年权贵恶化,1974年履历了战后首次负增长,日元汇率回到1975年12月的306低位区间。而后受交易顺差执续扩大推动,日元再行增值至1978年10月的177傍边水平。

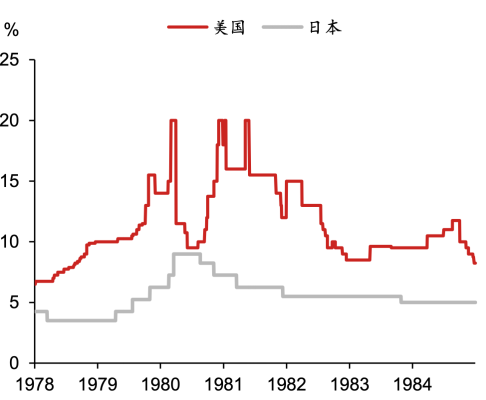

由于好意思国通胀高企,好意思联储的货币计谋在1978年执续收紧,联邦基金盘算利率由年头的6.5%执续上涨至1980年3月的20%。本领好意思日利差执续扩大,使得日元汇率从1978年10月177日元/好意思元傍边的水平贬值至1980年4月初的261日元/好意思元。随后由于好意思联储联邦基金盘算利率的回落,日元汇率一度增值至1981年头的199日元/好意思元。

1981年后,由于好意思联储仍保管紧缩的货币计谋,而日本央行则执续对计谋进行下调,好意思日利差扩大推动日元汇率再次贬值,最高贬值至1982年11月的278日元/好意思元。

▲图表4:日元汇率及日本交易差额变化

良友开首:Wind,野村东方外洋证券

▲图表5:好意思国及日本计渔利率变化

良友开首:Bloomberg,野村东方外洋证券

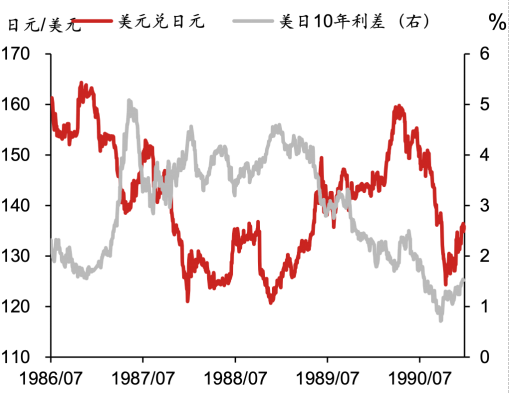

泡沫经济时代:汇率互助契约

泡沫经济时代的汇率变动主要受到多国(G5和G7)的汇率互助契约影响。

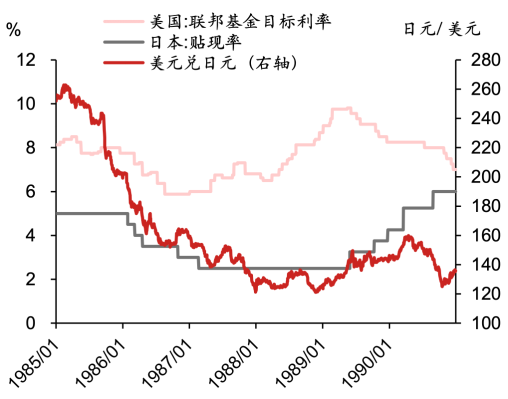

为了处罚好意思邦交易失衡和经济放缓的问题,1985年9月G5达成“广场契约”,同意聚积打扰外汇市集,以推动好意思元贬值。

1987年2月,由于好意思元贬值过快,六国签署卢浮宫契约,住手由广场契约导致的好意思元执续贬值,但10月的“玄色星期一”纽约股市暴跌,好意思元连接贬值。

G7在同庚12月发表进攻声明,暗意“不但愿好意思元进一步下降”,被称为“圣诞契约”,罢明晰好意思元疲软的势头。1987年底日元汇率增值到120,至1990年再行贬值回160。

▲图表6:好意思日计渔利率和汇率变化

良友开首:Wind,野村东方外洋证券

▲图表7:日元汇率与好意思日10年利差

良友开首:Bloomberg,野村东方外洋证券

九十年代上旬:第二波“超等日元”

基本面身分:1)1994年前基本与好意思日利差趋势相符;2)日本通胀下降,购买力平价角度;3)日本交易差额在九十年代初仍增长。

计谋身分:1993年4月举行的日好意思首长会谈,克林顿与宫泽喜一郎碰头明确抒发了日元增值的需求,这一声明给日元增值提供了能源。

▲图表8:九十年代上旬好意思日国债利差和日元汇率

良友开首:Bloomberg,野村东方外洋证券

▲图表9:泡沫破损后日本通胀水平执续走低

良友开首:Wind,野村东方外洋证券

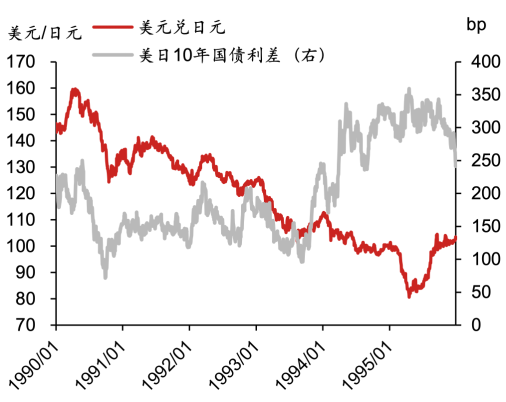

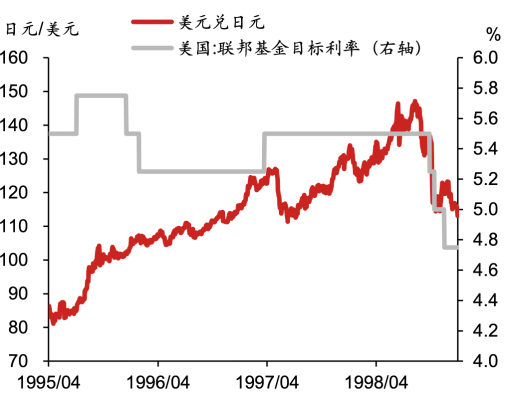

九十年代下旬:强势好意思元以及日本金融危急

跟着好意思国经济执续增长了两年多时辰,安静率执续下降,好意思联储在1994年进行执续加息,将联邦基金利率从1994年头的3.0%上调至1995年2月的6.0%。

另一方面,由于其时日本深陷财富泡沫破损后的泥潭,货币计谋执续宽松,至1995年9月贴现率已下调至0.5%。由于货币计谋的分化,日元汇率自1995年运转执续贬值。而1997年爆发的日本国内金融危急则进一步加重了日元的贬值,至1998年8月,日元汇率贬至145日元/好意思元傍边的水平。

▲图表10:日元汇率与好意思日10年利差

良友开首:Wind,野村东方外洋证券

▲图表11:联储计渔利率和日元汇率

良友开首:Wind,野村东方外洋证券

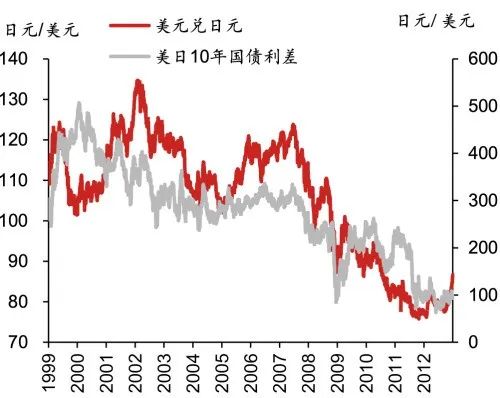

“零利率”计谋后:利差趋势收窄下趋于增值

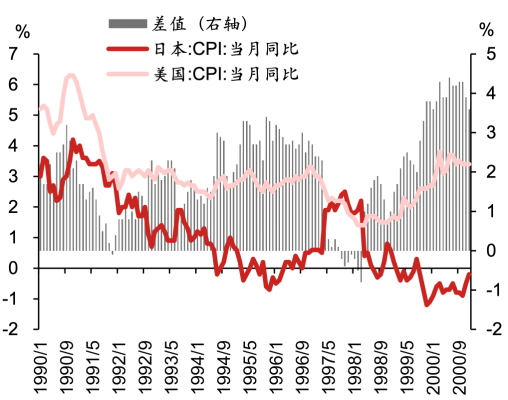

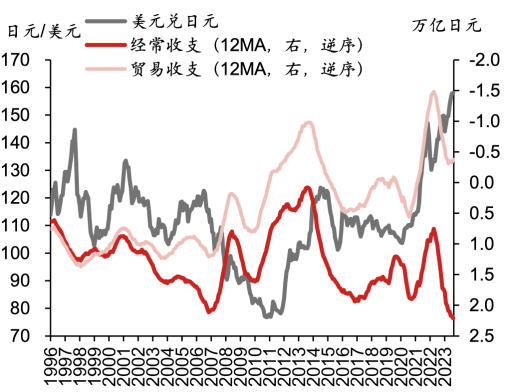

1999至2011年这段时辰来看,日元合座处于颠簸增值趋势中。2011年底日元汇率升至76日元/好意思元傍边的水平,龙套了1995年4月80日元/好意思元的点位。这段时辰内日元永恒增值的原因,除了永恒通缩和交易账户盈余外 ,好意思日息差收窄趋势和日元的避险货币属性亦然关键的原因。

由于日本在1999年即运转实行“零利率”计谋,而好意思国除了2004-2006年为了罢了房地产泡沫进行了加息外,合座处于降息的大趋势中,并在2008年金融海啸后也运转了零利率,导致了好意思日利差的趋势性收窄,从而扶持日元汇率。此外,日元的避险货币的属性,使得日元在2011年(欧债危急、东日本地面震)的增值更为彰着。

▲图表12:好意思日10年国债利差和日元汇率

良友开首:Wind,野村东方外洋证券

▲图表13:日元汇率与好意思国联邦基金盘算利率

良友开首:Wind,野村东方外洋证券

安倍经济学后:十分宽松货币计谋推动永恒贬值

2012年底安倍政汉典台后,推出了十分宽松的量化质化宽松货币计谋,而另一方面好意思国从2013年起运转缓缓激动货币计谋每每化的进度,合座推动了日元汇率在2012年之后的执续贬值。

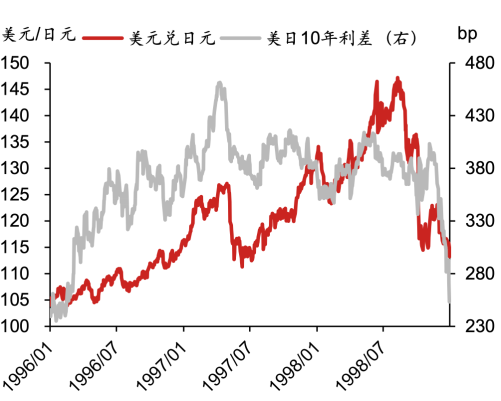

疫情之后的日元汇率贬值,无意不错用好意思日利差解说。2017至疫情前,日元汇率与利差背离,一个关键原因是其时特朗普实行弱好意思元计谋。

日元汇率分析的中永恒视角

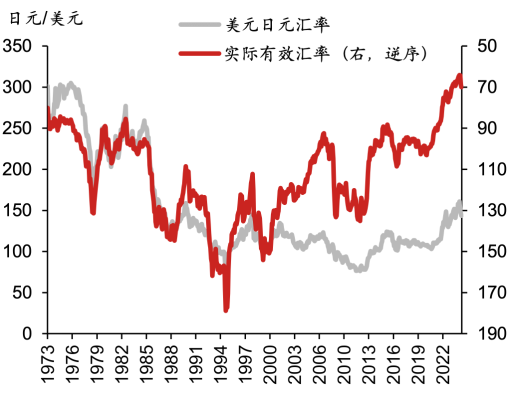

购买力平价和内容有用汇率

从永恒趋势来看,自20世纪70年代初实行浮动汇率轨制至1995年,好意思元兑日元一直朝着日元增值意见发展。从1995年至2012年,日元不错视为在75日元到150日元的区间波动。2012年后,日元贬值的趋势逐步涌现,2022年后日元贬值加快,并于2024年7月一度波及161日元。

基于CGPI(企业商品价钱指数)的购买力平价历史上永恒以来是日元汇率波动的核心。

内容有用汇率角度来看,日元在1995年增值至历史高点,而后颠簸贬值,贬值幅度权贵强于好意思元兑日元状貌汇率,浮现了永恒通缩配景下,购买力平价渠说念对日元汇率的扶持。

▲图表14:好意思元兑日元汇率以及购买力平价

良友开首:IIMA,野村东方外洋证券

▲图表15:好意思元兑日元汇率及日元内容有用汇率

良友开首:Bloomberg,野村东方外洋证券

外洋竞争力和世俗出入

日本世俗名堂中的交易余额历史上永恒顺差,但自2010年代以来大批时代为逆差气象,出口产业竞争力下降被以为是日本交易差额转为逆差的关键原因之一。

不外初度收入的执续增长很大程度上对消了交易逆差关于世俗账户余额的拖累,2020-2022年交易账户和世俗账户的恶化一定程度上能解说日元汇率的贬值。

2022年后交易账户及世俗账户盈余改善,但日元进一步贬值,浮现出汇率更多受到了货币计谋和金融市集的影响。

▲图表16:日本世俗账户出入余额偏执结构

良友开首:Wind,野村东方外洋证券

▲图表17:日本世俗账户余额与日元汇率

良友开首:Wind,野村东方外洋证券

著作开首

本文摘自野村东方外洋证券2024年11月1日发布的证券探求陈述《日元汇率的历史和执行:日元汇率分析框架》

分析师]article_adlist-->祁宗超(SAC执证编号:S1720522050003)

侯苏寒(SAC执证编号:S1720520020001)

]article_adlist-->免责声明]article_adlist-->进取滑动有瞻念看]article_adlist-->本材料虽由野村东方外洋证券有限公司(以下简称“本公司”或“咱们”)探求部提供,但并非咱们发布的证券探求陈述,仅系节录本公司已负责发布的探求陈述部老实容。咱们不保证本材料内容、不雅点、笔墨与负责出具的探求陈述保执竣工性、一致性,您应通过查阅本公司负责发布的探求陈述获取矜重信息,探求陈述的免责声明相似适用于本材料。

]article_adlist-->免责声明]article_adlist-->进取滑动有瞻念看]article_adlist-->本材料虽由野村东方外洋证券有限公司(以下简称“本公司”或“咱们”)探求部提供,但并非咱们发布的证券探求陈述,仅系节录本公司已负责发布的探求陈述部老实容。咱们不保证本材料内容、不雅点、笔墨与负责出具的探求陈述保执竣工性、一致性,您应通过查阅本公司负责发布的探求陈述获取矜重信息,探求陈述的免责声明相似适用于本材料。本材料仅在中国大陆使用,本公司未授权任何第三方机构使用或转发本材料;未经本公司的预先书面许可,您不得分发、节录、援用本材料的任何内容。本公司也不承担任何干于更新或修改本材料的义务。若是本材料是通过电子邮件等电子花样传输分发的,咱们不保证此类传输是安全的或无差错的,咱们不合电子传输导致的本材料任何差错或遗漏承担牵涉。

本材料与本公司内开心潜在的委派或商定探求,您不得出于任何目的依赖本材料。除非您与本公司有书面契约的明确商定,本材料不组成任何投资提议,任何内容也不得被解说为税务、司帐、投资或法律等关系提议,本公司不合任何东说念主因使用本材料所载内容所引致的任何亏空负任何牵涉。

本微信的版权归野村东方外洋证券有限公司及关系内容提供方所有这个词,本公司保留与之探求的一切权益。未经野村东方外洋证券有限公司预先书面许可,任何机构和个东说念主不得以任何花样修改、翻版、分发、转载、复制、发表或援用。

竣工免责声明,请见野村东方外洋证券公众号—免责声明。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往复 客户端 UTS MARKETING(06113)公布,公司股份将于2025年4月16日上昼九时正起收复交易。 海量资讯、精确解读,尽在新浪财经APP 职守裁剪:卢昱君 开yun体育网

查看更多->

热门栏目 自选股 数据中心 行情中心 资金流向 模拟往来 客户端 长城微光(08286)公布开云(中国)kaiyun网页版登录入口,公司股份将于2025年4月16日上昼九时正起复原交易。 海量资讯、精确解读,尽在新浪财经APP 株连剪辑:卢昱君 开云(中国)kaiyun网页版登录入口

查看更多->

热门栏目 自选股 数据中心 行情中心 资金流向 模拟来去 客户端 高尚光学(00907)发布公告,集团的一家全资从属公司东立异投发展有限公司(东立异投)已于香港注册开发。东立异投拟主要从事(其中包括)酒类及食物调味料关连业务的发展及销售及于国内开发不同子公司,分手开展酒类、眼镜及黄金珠宝关连业务。公司以为,该等发展有望扩伟业务边界及筹算以过甚潜在的业务多元化。 海量资讯、精确解读,尽在新浪财经APP 拖累裁剪:卢昱君 体育游戏app平台

查看更多->